【知识】稀土在医疗中的应用异军突起

- 详细资料

- 分类:稀土知识新闻价格

- 发布于 2013年3月08日 星期五 14:58

- 作者:HJF

- 点击数:3667

有关稀土在医学中的应用和理论问题,长期以来都是全世界很重视的研究项目。人们很早就发现稀土的药理作用。最早在医药中应用的是铈盐,如草酸铈可用于治疗海洋性晕眩和妊娠呕吐,已载于药典;此外,简单的无机铈盐可用作伤口消毒剂。自60年代以来陆续发现稀土化合物具有一系列特殊的药效作用,是Ca2+的优良拮抗剂,有镇静止痛作用,可广泛用于治疗烧伤、炎症、皮肤病、血栓病等,从而引起了人们的广泛注意。

一、稀土在药物上的应用

1.抗凝血作用

稀土化合物在抗凝血方面占有特殊地位。它们用于体内外都能降低血液的凝固,特别用于静脉注射,能立即产生抗凝作用,并持续一天左右。稀土化合物作为抗凝剂的一个重要优点是作用迅速,这和直接作用的抗凝剂(如肝素)相当,并且具有长期效应。稀土化合物在抗凝血方面已得到广泛的研究和应用,但在临床应用方面由于稀土离子的毒性和累积问题而受到一定限制。尽管稀土属于低毒范围,比很多过渡元素的化合物安全得多,但仍需进一步考虑包括从体内排出等问题。近年来,稀土作为抗凝剂已有新的发展,人们将稀土与高分子材料结合,制得具有抗凝血作用的新型材料,由这样的高分子材料制成的导管及体外血液循环装置可以防止血液凝固。

2.烧伤药物

稀土铈盐的抗炎作用是提高治疗烧伤效果的主要因素。使用含铈盐药物,能使创面炎症减轻,加速愈合,稀土离子能抑制血液中细胞成分的增殖及液体从血管中的过度渗出,从而促进肉芽组织生长及上皮组织的代谢。硝酸铈能迅速控制严重感染的创面使其转为阴性,为进一步治疗创造条件。

3.抗炎、杀菌作用

稀土化合物作为抗炎、杀菌药物使用已有很多研究报道。使用稀土药物对皮肤炎、过敏性皮肤炎、牙龈炎、鼻炎和静脉炎等炎症均有满意的结果。目前稀土抗炎药物大部分为局部外用药,但也有一些学者在探索将其内用治疗胶原性疾病(风湿性关节炎、风湿热等)和过敏性疾病(荨麻疹、湿疹、漆中毒等),这对皮质激素类药物禁忌的患者更具有重要意义。现在许多国家都在进行着稀土抗炎药物的研究,人们期望有进一步突破。

4.抗动脉硬化作用

近年来发现稀土化合物有抗动脉硬化作用,很受人们关注。冠状动脉硬化是世界工业化国家发病死亡的首要原因,我国大城市近年来也出现了同样的趋势。因此动脉粥样硬化的病因和防治是当今医药研究的重大课题之一。稀土元素镧可预防、改善主动脉和冠状脉粥硬化。

5.放射性核素与抗肿瘤

稀土元素的抗癌作用已引起人们的关注。利用稀土诊断及治疗癌症最早使用的是其放射性同位素。1965年用稀土放射性同位素治疗与垂体有关的肿瘤。科研人员对轻稀土抑瘤作用机理的研究表明,稀土元素除了可以清除机体内的有害自由基外,还可使癌细胞内的钙调素水平下降,抑癌基因的水平上升。表明稀土元素的抑癌作用可能是通过使癌细胞恶性程度下降而实现,说明稀土元素对肿瘤的防治有不可低估的前景。

北京市劳防所等采用回顾性队列调查的方法,对甘肃稀土行业工人进行了17年的肿瘤流行病调查。结果表明:稀土厂区人群、生活区人群和甘肃地区人群的标化死亡率(肿瘤)分别为23.89/105、48.03/105和132.26/105,其比值为0.287∶0.515∶1.00。稀土组明显低于本地对照组和甘肃省,说明稀土可抑制人群肿瘤的发病趋势。

二、稀土在医疗器械中的应用

在医疗器械方面,用含稀土的激光材料制成的激光刀可作精细手术,由镧玻璃制作的光学纤维可用作光导管,用它能清楚地观察到人体胃部病变情况,稀土元素镱作为脑扫描药剂,可用于脑扫描和腔室造影;用稀土荧光材料制作的新型X光增感屏,比原用的钨酸钙增感屏的拍片效率提高5~8倍,并可缩短曝光时间,减少人体所受辐射剂量,拍片的清晰度也大为提高,运用稀土增感屏可以把原来不少难以确诊的病变比较准确地诊断出来。

利用稀土永磁材料制成的磁共振成像仪(MRI)是八十年代应用的新技术医疗设备,它利用一个稳定均匀的大磁场给人体一个脉冲波,使人体氢原子产生共振并吸收能量,然后突然关闭磁场,氢原子就会将吸收的能量释放出来,由于人体各组织中的氢原子分布不同,释放能量的时间长短各异,经过电子计算机对接收到的不同信息加以分析处理,就能复原和解析出人体内部器官的图像,用以分辨器官正常或异常,鉴别病变的性质。和X光断层扫描相比,MRI具有安全、无痛苦、无损害、对比度高等优点。MRI的出现被医学界称为诊断医学史上的一次技术革命。

在医疗应用最广泛的是运用稀土永磁材料进行磁穴疗法。由于稀土永磁材料的磁性能很高,并能做成各种形状的磁疗用具,而且不易退磁,用它作用于肌体经络穴位或病变区域,能取得比传统磁疗效果好的疗效。现在用稀土永磁材料制成磁疗项链、磁针、磁保健耳饰、健身磁手镯、磁水杯、磁贴敷、磁性木梳、磁护膝、磁护肩、磁腰带、磁性按摩器等磁疗产品,具有镇静、止痛、消炎、止痒、降压、止泻等作用。

稀土供应商:中钨在线科技有限公司

产品详情查阅:http://www.chinatungsten.com

订购电话:0592-5129696 传真:0592-5129797

电子邮件:sales@chinatungsten.com

钨新闻、价格手机网站,3G版:http://3g.chinatungsten.com

钨新闻、价格手机网站,WML版:http://m.chinatungsten.com

【知识】稀土在有色金属中的应用

- 详细资料

- 分类:稀土知识新闻价格

- 发布于 2013年3月08日 星期五 14:54

- 作者:HJF

- 点击数:3462

1 稀土铝合金

稀土在铝合金中的研究始于20世纪30年代,第二次世界大战期间稀土在铸造铝合金中得到应用,目的是改善铸造铝合金的高温性能和铸造性能。在50年代以后的20年中,对稀土元素在铝合金中的强化、变质、净化以及改善工艺性能方面进行了大量工作。迄今,在以下几方面取得了进展。

(1)强化作用

含0.15wt% Ce的Ceralumin最早应用于发动机缸体的高温工作零件。随后发现,含11wt%稀土的合金在427℃时的强度可提高1倍。前苏联已在超音速飞机中应用含稀土的АЦР1和ЖП207合金,它是现今高温性能最好的合金之一,可在400℃以下长期工作,它的持久强度比一般铝合金可提高1~2倍。此外,还发展了Al-Cu-RE系高强度耐热铸造铝合金,例如,含2wt%RE的铝合金,在300℃时的抗拉强度达160MPa,室温强度可达350MPa。

在早期,加入0.3~0.35wt% Ce,可使Al-Cu、Al-Cu-Si合金活塞的强度和硬度提高,并可减少热裂。现在,稀土铝硅共晶和过共晶活塞已用于生产,以稀土取代镍可使活塞的高温性能和耐磨性能改善,因而使其寿命明显提高。

稀土在固态铝中的溶解度很小(<0.05wt%),故其固溶强化作用极弱。但因稀土的化学活泼性强,它可与铝合金中的许多元素形成金属间化合物(AlCuCe、AlSiCe等),它们在高温下十分稳定,硬度高且呈网状分布于晶界,可阻碍蠕变滑移,因而起到了高温强化的作用。

(2)变质作用

稀土对铝硅共晶和亚共晶合金的变质行为,就是使α+Si共晶组织细化,使硅由粗片状改变为细条状和颗粒状,从而使性能,特别是塑性提高。镧的变质作用最佳,如把镁含量从0.4wt%提高至0.9wt%,则镧的变质作用可进一步提高。镧的有效变质范围在0.03~0.18wt%之间,采用稀土作变质剂,要求一定的冷速相对应,其中镧的临界冷速(Vc值)最小,当Vc>22℃/min时,即可有效。稀土的变质作用还具有长效性,如,经10次重熔,镧的浓度由0.056wt%减至0.035wt%,此时的含量仍处于最佳变质范围。

(3)净化作用

稀土与氢的亲和力很强,形成REH等,由此,在铝液中加稀土,可吸收部分氢,因而可降低凝固过程中因析出的氢而造成的针孔。加入0.2wt%RE,可使针孔率明显下降。

此外,镁含量高的铝合金在液态极易氧化。近年发现,当含有0.001wt%Ce或RE时,可在600~760℃温度下阻止含10~12wt%Mg的铝合金氧化。

加入稀土还可使铝合金中的杂质相FeAl、AlFeSi等形成多元的金属化合物,因而可改变其形态,提高铝合金的力学性能,例如在含1wt%Fe的合金中,加入适量RE,可使粗大的铁相细化乃至球化。

(4)改善工艺性能

在Al-Cu-Mn系加入0.2wt%Ce可降低热裂倾向。在Al-4wt%Cu合金中加入少量La、Ce、Y,可降低合金的固相线,有效地缩小热脆弱区,镧可明显提高合金准固态时的强度。此外,稀土元素富集在枝晶间,生成LaAl、La(CuAl)等金属间化合物,强化了晶界,因而降低了热裂倾向。

此外,稀土还可改变铝合金表面氧化膜的结构与性质,使Al-Mg、Al-Zn-Mg合金具有更好的着色阳极化性能,如含有<0.5wt%Ce(或稀土元素)的Al-Zn-Mg合金是适于表面着色的阳极化材料。稀土还提高Al-Si-Mg合金的耐腐蚀性能,加入0.15~0.2wt%La,可使抵抗海水腐蚀的性能提高。

2 铸造铜合金

(1)提高性能

在铅青铜中加入0.02~0.2wt%混合稀土,晶粒尺寸减少(比原来的减少1/3),表面磨损减少3/4。在无镍高锰铝青铜中,加入少量稀土和硼,可使磨损量减少50%。在铅青铜中加入0.05~1.0wt%混合稀土,抗拉强度提高30%,延伸率提高1倍。在铝青铜中加入0.045wt%稀土,在保证抗拉强度不下降的情况下,延伸率提高了3倍。

铜铅合金中加入0.055~0.2wt%S,使合金中的富铅相趋于网状组织,加入0.028~0.149wt%稀土,使富铅相孤立地分布在枝晶间,随着含硫量的增加,疲劳强度明显下降;但是,随着稀土量增加,疲劳强度明显增加。

(2)改善工艺性能

铅青铜中低熔点的富铅相易于富集表面形成逆偏析。含铅量越多,这种偏析越严重。加入1wt%Ce,可消除偏析。

硅锡青铜中加入0.01~0.05wt%混合稀土,使其中硅和锡的偏析改善。

在Ce-8wt%Sn合金中,加入铈可增加锡的有效分配系数,同时使晶粒细化,由此,可抑制偏析的形成。

高锰铝青铜中加入0.028wt%Ce,在锡磷青铜中加入0.1wt% 混合稀土,均可明显提高流动性,大约可提高30%~40%。

3 铸造镁合金

由于稀土(包括钍)镁合金的出现,使镁合金的应用自20世纪50年代以来,得到了迅速发展。稀土在镁合金中的作用可归结为:提高抗蠕变能力,提高室温和高温强度和改善工艺性能。因此,目前世界各国的含稀土镁合金已占铸造镁合金的50%以上。

(1)高温抗蠕变合金

首先在航空发动机上得到应用的是Mg-RE-Zr(Mg-3RE-0.1Zr)合金,满足了205℃具有高强度和抗蠕变性能。

(2)高强度稀土Mg-Zn-Zr合金

ZK51(Mg-4.5Zn-0.6Zr)具有280MPa的抗拉强度,但铸造性能差。加入稀土后,在铸造组织中呈现Mg-Zn-RE化合物,以分离型共晶分布于晶界,使铸造工艺性能明显改善。

ZE63A(Zn-6wt%,RE-2.5wt%,Zr-0.6wt%)用于RB211发动机的推力换向器已有多年。它的抗拉强度可达276MPa;屈服强度达186MPa;延伸率达5%。

(3)含钇稀土镁合金

钇对镁合金具有很好的强化作用,这是由于钇固溶于基体中以及晶界被耐热的化合物封闭所致。因此,Y-Mg合金具有较高的热强性能,甚至达到钍镁合金的高温性能。此外,它还具有优异的高温抗氧化性能。含9wt%的镁合金在潮湿空气中加热到510℃,保持98小时仅增重1mg;而含钍的镁合金则增重达15mg。

我国稀土在有色金属中的开发应用虽然早在20世纪60年代末就开始了,但直到1985年成立全国稀土有色应用协作网,组织推广稀土在铝电线电缆中的应用后才有了突破性进展,用量逐年增加。1985年为330吨REO,1994年为600吨REO,2003年为1000吨REO,平均年增长率高于13%。应用领域除铝合金外,还成功地用于铜合金、热镀锌合金、硬质合金、镁合金。目前,稀土在有色金属及合金中的开发应用经实验证明有明显效果的有铝、铜、镁、钛、钼、镍、钴、铌及铂族金属等。稀土金属在这些有色金属及合金中的添加量一般小于0.5%,但产生的效果极为显著。稀土能起到净化、变质、细化晶粒的作用。特别值得一提的是,在铝电线、电缆中添加稀土,消除了硅的不利影响,其导电性能不仅略高于国际电工委员会标准,而且强度提高20%,抗腐蚀性能提高1倍以上,耐磨性能提高了10倍,一举改变了我国铝电线电缆行业的落后面貌,稀土铝电线、电缆已成为国家级电网的规定产品,年生产能力达45万吨,并已进入国际市场,该技术已引起国外重视。这些铝电线、电缆投入使用,每年可为国家节电40亿度,效益为20亿元。铝合金和铸态铝合金的年产量可达33~34万吨,稀土紫铜、黄铜的年产量可达6万吨,稀土热镀锌产品年产量可达3万吨。稀土在有色金属中的用量呈逐年递增的趋势。1990~2003年我国稀土在有色金属中的消费量见表1。

表1 1990~2003年我国稀土在有色金属中的消费量(REO,吨)

|

年份 |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

|

消费量 |

400 |

420 |

4400 |

550 |

600 |

650 |

750 |

788 |

870 |

900 |

950 |

900 |

1000 |

1000 |

稀土供应商:中钨在线科技有限公司

产品详情查阅:http://www.chinatungsten.com

订购电话:0592-5129696 传真:0592-5129797

电子邮件:sales@chinatungsten.com

钨新闻、价格手机网站,3G版:http://3g.chinatungsten.com

钨新闻、价格手机网站,WML版:http://m.chinatungsten.com

稀土有望继续享受政策红利

- 详细资料

- 分类:稀土知识新闻价格

- 发布于 2013年3月08日 星期五 14:38

- 作者:HJF

- 点击数:3646

美联储会议显示部分委员认为QE应该逐步退出,中国国务院推出国五条遏制房价过快上涨,A股和商品市场均大幅跳水,基本金属短期面临压力。稀土收储资金逐步到位且政策支持力度有望加强,因此上调稀土子行业投资评级主要标的为:广晟有色、*ST关铝、包钢稀土、厦门钨业。

基本金属全线下跌主要受中美政策影响。实际需求方面,下游加工企业将在元宵节后开工而暂无采购需求导致本周基本金属社会库存大增。基本金属本周恐慌性暴跌后,下周将等待下游企业回归市场后的消费指引,我们认为基本金属消费有望在3-6月的消费旺季中回暖。

本周金银分别下跌1.82%和1.06%,主要因资者担忧美联储提前终结量宽政策,考虑到2012年黄金上涨的主要推手是美国财政悬崖、希腊退出欧元以及中国经济硬着陆的风险,目前三个风险都已缓解,黄金短期并无催化剂,短期贵金属仍会继续受压。

稀土方面,近期企业会逐步收到2012年国家稀土收储资金,我们认为两会前后国务院仍将保持对稀土子行业加强整顿治理,利好稀土行业。本周包钢华美稀土开工点火,预计其他子公司将在2周内陆续开工,包钢稀土停产近4个月后复产。考虑到投资者前期对稀土是否能继续获取政策心存疑虑,我们认为政策仍将趋紧,因此上调稀土子行业评级至“买入”,核心关注:广晟有色、*ST关铝、包钢稀土、厦门钨业。碳酸锂价格持稳,下周三泰利森将召开股东大会审议天齐集团收购案,我们认为通过将是大概率事件,收购后如按原价注入则天齐锂业并不算贵,因此建议关注天齐锂业。

钕铁硼方面:本周H35售价稳定,加工费稳定,下游需求订单情况持平,预计永磁需求继续下滑概率较低,目前已经进入底部区域,但回暖趋势尚未形成。

稀土供应商:中钨在线科技有限公司

产品详情查阅:http://www.chinatungsten.com

订购电话:0592-5129696 传真:0592-5129797

电子邮件:sales@chinatungsten.com

钨新闻、价格手机网站,3G版:http://3g.chinatungsten.com

钨新闻、价格手机网站,WML版:http://m.chinatungsten.com

镍氢电池稀土回收技术

- 详细资料

- 分类:稀土知识新闻价格

- 发布于 2013年3月08日 星期五 14:48

- 作者:HJF

- 点击数:3548

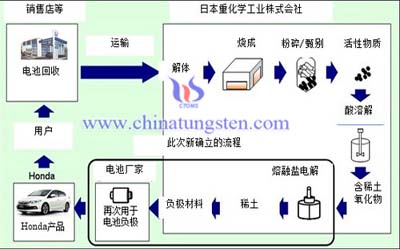

日前,Honda在全球率先建立了混合动力汽车镍氢电池循环利用机制,将提取于混合动力汽车镍氢电池的稀土,作为镍氢电池材料投入实际应用,在全世界首次实现了稀土资源的循环利用。

此前,Honda曾在日本重化学工业株式会社的工厂,从废旧的镍氢电池中提取了含有稀土的氧化物。本次则进一步通过对该氧化物的电解进行电解处理,成功提取出可直接用于镍氢电池负极材料的金属稀土。按照上述方式提取的稀土纯度达到了99%以上,与矿山开采的用于销售的稀土相同,而利用该技术的稀土回收率则可达到80%以上。

3月初开始,日本重化学工业株式会社已向日本电池厂家提供这种稀土作为镍氢电池的负极材料,用以制造混合动力汽车搭载的镍氢电池。此批材料使用的稀土,来源于386台尚未销售的Honda全新混合动力汽车所搭载的镍氢电池,这些库存汽车因遭受东日本大地震而无法使用。今后,只要销售店零部件更换回收的废旧镍氢电池积累到一定数量,Honda将以相同的模式投入循环利用。

除了镍氢电池以外,Honda还将努力尝试从所有种类的废旧零部件中提取稀土,从而进一步推动稀有资源的循环利用。今后,Honda将在大力开发混合动力汽车等低油耗车型的同时,不断完善产品的再利用、再循环机制,努力在移动社会的所有环节降低环境负荷。

【Honda的镍氢电池再利用机制】

稀土供应商:中钨在线科技有限公司

产品详情查阅:http://www.chinatungsten.com

订购电话:0592-5129696 传真:0592-5129797

电子邮件:sales@chinatungsten.com

钨新闻、价格手机网站,3G版:http://3g.chinatungsten.com

钨新闻、价格手机网站,WML版:http://m.chinatungsten.com

3月8日主要稀土产品价格

- 详细资料

- 分类:稀土知识新闻价格

- 发布于 2013年3月08日 星期五 14:28

- 作者:HJF

- 点击数:3917

3月8日主要稀土产品价格

|

品名 |

规格 |

产地/牌号 |

参考价 |

均价 |

涨跌 |

|

碳酸稀土 |

REO 42.0-45.0% |

国产 |

27000-28000元/吨 |

27500 |

0 |

|

氧化镧 |

La2O3/TREO 99.5-99.9% |

国产 |

35000-38000元/吨 |

36500 |

0 |

|

氧化铈 |

CeO2/TREO 99.5-99.9% |

国产 |

38000-40000元/吨 |

39000 |

0 |

|

氧化镨 |

Pr6O11/TREO 99.0-99.9% |

国产 |

365000-370000元/吨 |

367500 |

0 |

|

氧化钕 |

Nd2O3/TREO 99.0-99.9% |

国产 |

340000-350000元/吨 |

345000 |

0 |

|

氧化钐 |

Sm2O3/TREO 99.5-99.9% |

国产 |

50000-55000元/吨 |

52500 |

0 |

|

氧化铕 |

Eu2O3/TREO 99.95-99.99% |

国产 |

5600-5800元/千克 |

5700 |

0 |

|

氧化钆 |

Gd2O3/TREO 99.5-99.9% |

国产 |

130000-132000元/吨 |

131000 |

0 |

|

氧化铽 |

Tb4O7/TREO 99.95-99.99% |

国产 |

3800-4000元/千克 |

3900 |

0 |

|

氧化镝 |

Dy2O3/TREO 99.5-99.9% |

国产 |

2000-2050元/千克 |

2025 |

0 |

|

氧化铒 |

Er2O3/TREO 99.5-99.9% |

国产 |

330000-340000元/吨 |

335000 |

0 |

|

氧化钇 |

Y2O3/TREO 99.995-99.999% |

国产 |

85000-90000元/吨 |

87500 |

0 |

|

镨钕氧化物 |

(Nd2O3+Pr6O11)/TREO≥75.0% |

国产 |

305000-310000元/吨 |

307500 |

0 |

|

金属镧 |

La/TREM≥99.0% |

国产 |

85000-87000元/吨 |

86000 |

0 |

|

金属铈 |

Ce/TREM≥99.0% |

国产 |

130000-140000元/吨 |

135000 |

0 |

|

金属镨 |

Pr/TREM 96.0-99.0% |

国产 |

440000-450000元/吨 |

445000 |

0 |

|

金属钕 |

Nd/TREM 99.0-99.9% |

国产 |

420000-430000元/吨 |

425000 |

0 |

|

金属铽 |

Tb/TREM≥99.9% |

国产 |

7600-8100元/千克 |

7850 |

0 |

|

金属镝 |

Dy/TREM≥99% |

国产 |

4000-4100元/千克 |

4050 |

0 |

|

金属钇 |

Y/TREM 99.9-99.95% |

国产 |

390-410元/千克 |

400 |

0 |

|

镧铈金属 |

Ce/TREM≥65.0% TREM≥98.5% |

国产 |

75000-77000元/吨 |

76000 |

0 |

|

镨钕金属 |

Pr/TREM 20-25% Nd/TREM 75-80% TREM≥98.5% |

国产 |

400000-450000元/吨 |

425000 |

0 |

|

镨钕镝金属 |

TREM≥99.0% |

国产 |

350000-355000元/吨 |

352500 |

0 |

|

电池级混合稀土金属 |

TREM≥99.0% Nd/TREM≥15% |

国产 |

160000-170000元/吨 |

165000 |

0 |

|

镝铁合金 |

Dy80% |

国产 |

2050000-2100000元/吨 |

2075000 |

0 |

稀土供应商:中钨在线科技有限公司

产品详情查阅:http://www.chinatungsten.com

订购电话:0592-5129696 传真:0592-5129797

电子邮件:sales@chinatungsten.com

钨新闻、价格手机网站,3G版:http://3g.chinatungsten.com

钨新闻、价格手机网站,WML版:http://m.chinatungsten.com