【知识】稀土、稀散金属供需形势

- 详细资料

- 分类:稀土知识新闻价格

- 发布于 2013年3月01日 星期五 14:40

- 点击数:4369

一、生产现状

中国稀土工业是在新中国成立后建立和发展起来的,经历了三个发展阶段:1950~1962年,为初创阶段,学习、研究和引用世界已有的科学成果,掌握冶炼、分离、提纯技术,为工业化准备了条件。1963~1975年为工业化阶段,陆续开发南方独居石、包头稀土、江西离子吸附型稀土矿等资源,建立了一批选矿厂和冶炼厂。1976年后进入改革和振兴阶段,创造性地解决了包头稀土资源综合利用问题,不断采用新工艺方法,产量、质量和经济效益显著提高,同时开发新材料,并大量推广应用,产品和技术进入国际市场。

经过40多年的发展,已形成从地质勘查到采、选、冶和材料加工与应用等完整的稀土工业生产体系,拥有一批大中小型矿山和冶炼提取与材料加工厂等,生产几百个品种和上千个规格的稀土产品,并创造了许多独特的稀土冶炼工艺方法,稀土工业的生产技术和一些技术经济指标已达世界先进水平。我国已成为稀土储量、产量、出口量居世界首位的稀土大国之一。

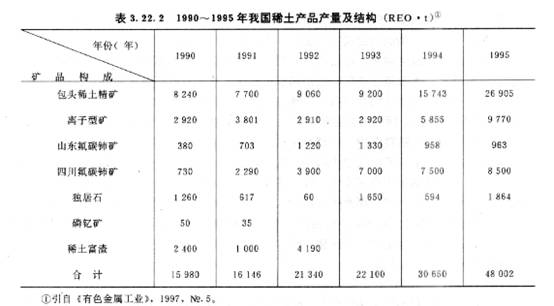

我国近年来的稀土产能产量,据国家计划委员会专家组调查,1996年稀土湿法冶炼能力已接近9万t,处理稀土精矿的能力达8万t以上。产量据国家计划委员会稀土办公室的最新报道:1997年我国稀土矿产品产量53250t,其中包头稀土精矿产量35000t,四川冕宁稀土矿11000t,山东微山稀土矿1200t,独居石产量50t,离子型矿产量6000t。稀土冶炼加工产品产量46500t,比1996年增长(以上数据引自《有色金属工业》,1998,№.7)。表3.22.2列出了1990~1995年我国主要稀土矿产品产量及结构。

我国稀土产业自改革开放以来取得了长足的发展。中国不仅是世界稀土第一资源大国,而且已成为第一稀土生产大国,也是稀土最大的出口国和主要消费国之一。可由下列一组数字表明〔据国家计划委员会稀土办公室(简称国家计委稀土办)红枫在《世界有色金属》,1996,№.10期发表的数据〕:

——1980年,我国稀土产量仅2524t,1986年我国稀土总商品量达11860t,超过了一直处于世界第一的美国当年产量11000t,跃居世界首位。

——1988年,我国稀土矿产品产量达29640t,超过美国1984年达到的历史最高年产量25950t。使我国居世界第一稀土生产国的地位得以巩固和确认。

——1995年,我国稀土总商品量达4万t,矿产品产量达4.8万t,达到世界总产量的70%~80%,产销率几乎达100%。1980~1995年15年间,我国稀土产量增长了15倍,年均递增速度20%(其中“六五”期间27%,“七五”期间23%,“八五”期间22%),处于高速、稳定发展时期。

——我国稀土出口量,1980年稀土出口处于初始阶段,当年出口量800t,创汇590万美元;1995年出口量达27000t,创汇27129万美元。15年出口量和创汇额分别增长32倍和44倍,年均递增分别约为26%和29%(其中“六五”期间分别为41%和45%,“七五”期间是15%和25%,“八五”期间是23%和18%)。

世界稀土年总消费量是5~5.5万t,其中60%~70%由我国供应,中国已成为世界最大稀土供应国。

——我国国内稀土消费量,1980年为1724t,1995年达1.3万t。15年增长6.5倍,年均递增14.4%(其中“六五”期间15.2%,“七五”期间15.7%,“八五”期间12.4%)。中国已成为继美国之后,第二大稀土消费国。

——我国稀土产值,1980年全国稀土产业产值不过7000万元,现在产值过亿元的企业已超过10家,骨干企业的人均产值达30~50万元。

我国稀土冶炼产品主要包括混合稀土氧化物、氯化物盐类、各种单一稀土氧化物、盐类及混合稀土金属、单一稀土金属和合金等。品种规格如按冶金加工过程和用途来划分,可分为稀土化合物与盐类、稀土氧化物、稀土金属、稀土合金、稀土材料、稀土农用产品等6大类。目前生产的品种已达300多个,最多的是上海有色金属有限公司有252个品种,508个规格;甘肃稀土公司有71个品种,140多个规格;广州珠江冶炼厂有44个品种,172个规格。我国单一稀土氧化物纯度一般为2~3N(N代表9,下同),最高达4~6N;单一稀土金属纯度为2~3N。多种产品质量已达到国家稀土产品质量标准,不少产品达到或接近国际同类产品质量标准。甘肃稀土公司熊猫牌氯化稀土,广州珠江冶炼厂荧光级氧化钇、光学级氧化镧与氧化钕,上海有色金属有限公司的10多种优质产品,均已畅销国内外。

二、生产布局

我国稀土工业的生产布局,依据稀土矿产资源分布特点和地区经济建设条件,形成南北两大生产体系。即北方建立了以包头钢铁稀土公司和甘肃稀土公司为轴心的轻稀土产业体系,以开发白云鄂博稀土矿产资源为主。该体系由冶金、有色、核工业和地方企业构成,形成了世界级的稀土矿山和生产加工系统。总生产能力达到4万t(以稀土氧化物计,下同)。南方建立了以赣、粤、湘等省为主的一批中重稀土矿山,以上海跃龙有色金属有限公司、广州珠江冶炼厂为轴心,以龙南稀土公司、寻乌稀土公司、南昌曙光稀土材料厂、阳江稀土材料厂、宜兴稀土厂、溧阳稀土厂等为骨干,构成以开发离子型稀土为原料的中重稀土生产体系。总生产能力为1万t,构成了世界最大的中重稀土生产系统。

实践证明,我国稀土产业形成的南北布局是比较合理的,符合我国稀土资源分布的特点,发挥了“北轻南重”的各自优势,并互为补充。为此针对北方的超大型包头稀土矿与铁、铌等共生难以选冶的问题和南方特有的离子型中重稀土提取利用的问题,列入了国家“六五”、“七五”科技攻关计划。各部门的广大科技工作者联合攻关,奋发努力,攻克了一系列技术难题,终于研究出一套适合我国资源特点的选冶工艺,基本解决了北、南两大资源综合利用、综合回收的工艺技术,为我国稀土品种全、质量高、产业化铺平了道路。目前,我国各种类型稀土生产大小企业200多家。按产品分类,其中有稀土矿山30多个、稀土冶炼和材料厂80多个、稀土合金厂20多个、稀土磁性材料厂100多个、稀土荧光材料厂30多个、稀土微肥厂10多个。属国有企业(原财政关系在中央部门的企业)33个(含12个选矿厂、21个冶炼厂),地方中小型企业近170家。

从管理体制上看,分属中央和地方两类。中央部门直辖的又分为原冶金工业部、原中国有色金属工业总公司、核工业总公司等直属稀土生产企业;地方管的又分为省、市、县、乡(镇)、村等所属的稀土企业。按所有制性质又分为全民、集体、个体及中外合资企业。

国家针对多年来形成的这种多样多层次的管理,政出多门的状况,原国家计划委员会设立了稀土办公室,加强了稀土行业的宏观调控,制定了有关稀土产业政策和规划。近年来,随着经济体制改革和市场经济的发育,出现了稀土企业向联合组建大型企业集团发展,在北方成立了跨部门、跨地区、跨行业的包头钢铁稀土企业联合集团,实行产供销统一经营管理。

我国稀土企业大型的少,中小型多。除包头钢铁稀土公司、甘肃稀土公司、上海跃龙有色金属有限公司、江西稀土公司、龙南稀土公司、珠江冶炼厂、阳江稀土矿、江南稀土材料总厂、溧阳稀土材料厂、宜兴稀土材料厂等生产规模较大外,其他多为中小稀土企业。中小企业的生产能力只有几百吨或几十吨,尤其是南方几省的稀土企业点多、分散、规模小。现将几个具有代表性的大型稀土企业简介如下:

(1)包头钢铁稀土公司 大型钢铁稀土联合企业。除钢铁外,还拥有采选、稀土中间合金冶炼、混合稀土制取、单一稀土分离和稀土金属制备等配套的稀土工业生产体系。下设有我国最大的稀土精矿生产厂和稀土中间合金生产厂及稀土二厂、稀土三厂。

(2)包钢选厂 于1958年开始建设,历经多次扩建和改造,已建成7个选矿生产体系。其中有4个系列生产稀土精矿,形成年产含REO为30%~68%的各种品位精矿能力60000t,其中大于50%REO精矿30000t/a,为我国重要的稀土原料生产基地,供给我国北方7个稀土厂,年销售量30000~40000t。

(3)包钢稀土一厂 始建于1958年,原名704厂,为我国最大的稀土中间合金生产厂。年生产合金能力25000t,产品11个品种47个规格。以含REO为30%~40%的低品位包头稀土精矿和白云鄂博稀土矿经高炉冶炼脱铁后REO 10%~18%的稀土富渣为原料,生产多种型号中间合金。

(4)包钢稀土二厂 以白云鄂博稀土矿为原料生产稀土富渣(REO 10%~18%)、锰铌合金、锰磷半钢等产品。从1980年以来,建成以包头高品位稀土精矿为原料,采用烧碱法分解稀土精矿,生产混合氯化稀土、钐铕钆富集物的生产线,年生产RECl3能力约为1000t,1980~1988年氯化稀土总产量为9100t。

(5)包头稀土三厂 创建于1961年,前身为包钢试验厂。现有5个主体车间、4个辅助车间,拥有选矿、氯化稀土、单一稀土分离、金属与合金等多条生产线,产品共64种,年生产稀土精矿能力为5000t,单一稀土氯化物能力约300t。

(6)甘肃稀土公司 该公司前身为铍厂即903厂,1975年转产氯化稀土,1980年改名为甘肃稀土公司,经过10几年的发展建设已成为我国最大的稀土生产企业。其特点,一是建成了原材料配套体系,先后与江西、内蒙古、四川合资建成4个联营矿山,为公司提供稀土精矿,并在公司内建成年产30000t盐酸和15000t烧碱生产厂,从而保证了生产稀土需要的主体原料;二是生产能力和产量大,优质产品多,规模效益高而著称。氯化稀土生产能力为18000t/a,居亚洲之首,18种产品30多次获国家和省部级优质奖。公司以包头稀土精矿、南方离子型稀土矿(处理后的混合稀土氧化物)、四川冕宁稀土精矿为原料进行分解、提取、分离和火法冶炼生产多种稀土产品。计有氯化稀土、单一稀土化合物、金属(镧、铈、镨、钕、钐)、抛光粉等7大系列计71个品种140个规格。产品不仅销售全国,而且出口到美国和日本等16个国家和地区。

(7)上海跃龙有色金属有限公司 该公司前身为上海跃龙化工厂,建厂始于1960年,1964年投产。经过30年的发展,成为我国技术水平最高、深加工产品品种最多、产值和经济效益最大的综合性稀土生产企业。拥有先进的稀土分离、金属制备和多种新材料的生产装置及配套的分析检测仪器,产品质量驰名中外。现主要处理南方离子型混合稀土氧化物,年生产能力800t(按REO计),产品以单一稀土和稀土材料为主,计200多种品种,480多个规格。

(8)江西龙南稀土公司 有3个矿山和1个冶炼厂,生产含Y2O3≥60%混合稀土氧化物,能力1000t/a;钇基稀土合金能力为1000t/a;≥99.99%Y2O3和≥99%Dy2O3等单一稀土分离能力110t/a。

(9)江苏江南稀土材料总厂 以离子吸附型稀土精矿为原料,生产单一稀土氧化物及金属、富镧稀金属、三基色荧光粉等70个品种。

三、供需形势

(一)需求预测

世界稀土消费结构正在发生变化,向高新技术领域发展。据统计,1980年世界稀土消费结构是:催化占34%、冶金机械占33%、玻璃陶瓷占30%、新材料(含磁性材料、荧光粉等)仅占3%,到1990年则分别为29.2%、28.5%、31.9%、10.3%。其需求预测,据法国罗纳•普朗克公司的法尔科内推测,1990~2000年期间世界稀土需求量的年增长率可能在3%~6%,最可能的增长率是4.6%,即到2000年稀土消费将增长到5.6万t。法尔科内的预测认定1990年的世界稀土消费量为3.55万t,以此作为10年的预测基数。我国邱向东、陈福昌、钟俊辉等(1995)根据世界1991年实际消费量5.5万t,以此为基数,按4.6%的增长率推算,到2000年稀土需求量应为8.2万t。国外还有的预测到2000年稀土氧化物需求量将达10~12万t。考虑到世界稀土的需求量向高纯单一稀土发展的总趋向,如无重大商业突破,邱向东等预测的世界稀土需求量8.2万t似更可信。目前,世界稀土产品生产能力每年约7万t,稀土矿的产量6.5万t(《Metals & Minerals Annual Review》,1997)。

当代世界稀土生产和消费的主要国家是中国、美国、法国和日本,其中美、中、日是世界稀土消费大国。

由于稀土用途广泛,目前稀土应用已遍及我国国民经济领域40多个行业。表3.22.3列出了1990~1995年稀土产品消费及结构情况。

从此表可以看出,国内稀土产品消费及其结构也在发生变化。总的消费去向,虽然冶金机械、石油化工、玻璃陶瓷三大传统应用领域,仍然是稀土消费的大户,3项合计占总消费量的68.8%(以1995年统计),但消费增长缓慢。1990~1995年,除玻璃陶瓷增长较快外,冶金机械、石油化工消费增长,年均递增率仅分别为4.3%和7.8%。而新材料、农轻纺消费稀土却迅速增长,年均递增率分别达64.1%和25.2%。

新材料消费稀土处于快速增长态势,由1990年的95t增长到1995年的1130t,增长近11倍,年均递增率为64.1%,市场占有率由1.2%提高到8.7%。这主要是由于近年来稀土永磁材料、稀土荧光材料、稀土储氢材料等迅猛发展,促进了稀土在高新技术领域的应用所致。“八五”期间,稀土荧光、稀土节能灯的产量分别比“七五”末期增长155%和175%,稀土永磁材料产量达到1340t,增长5倍多,并日趋产业化,稀土永磁电机产量达50多万台(刘建青等,1997)。

农轻纺行业中的稀土消费也处于较快增长。由1990年的951t增长到1995年的2920t,增长了2倍,年均递增率为25%。特别是中国首创的稀土在农业领域中的应用,并大面积推广,取得了巨大的经济、社会效益。每年增产粮、棉、油、糖6~8亿kg,直接经济效益10~15亿元(红枫,《世界有色金属》,1996,№.10)。

稀土供应商:中钨在线科技有限公司

产品详情查阅:http://www.chinatungsten.com

订购电话:0592-5129696 传真:0592-5129797

电子邮件:sales@chinatungsten.com

钨新闻、价格手机网站,3G版:http://3g.chinatungsten.com

钨新闻、价格手机网站,WML版:http://m.chinatungsten.com